湖南資料分析兩數之比的增長量和增長率

行測資料分析的特點就是分值大,題量多,與數量關系相比較難度更低,是廣大考生必須提高正確率的題目。所以我們需要對基本考點熟知,并且要對各個知識點之間的區(qū)別和聯(lián)系十分清楚,這樣才能在做題的過程中快速判斷題型并解答正確。今天帶大家一起學習關于兩數之比的增長量和增長率的相關知識。

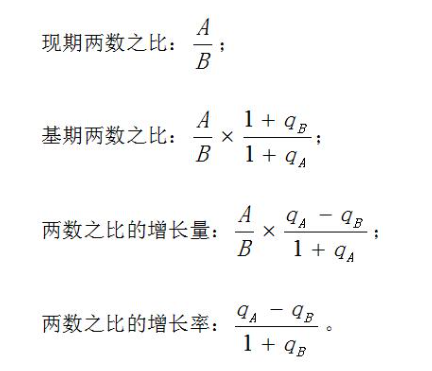

一、基本公式

用A和B,分別表示兩個數據的現(xiàn)期值,qA和qB分別表示這兩個數據的增長率。那么兩數之比相關的公式有以下4個:

二、辨析巧識

兩數之比為兩個數據作比。兩數之比在考試中最常見的考點是倍數、比重和平均數。這三個概念都是通過兩個數據作比得來,只不過對應的分子、分母所對應的含義有所不同。在倍數中,A、B是題干所述的對應統(tǒng)計指標;只不過在比重中,A代表部分值,B代表整體值;在平均數中,A代表總量值,B代表份數值。

需要特別注意區(qū)分的是,在兩數之比的增長量和增長率的考察中,比重只涉及增長量的公式,而平均數涉及兩個公式。其他的概念如果也是兩數之比,也可以類比著這兩個概念進行學習。那么到底使用哪個公式,需要把握兩個重點:

第一,注意題目考察的兩數之比的概念本身是率,還是量。率是不帶單位的相對數。如果是率,那就類似于比重,只會涉及兩數之比增長量公式。例如主營利潤率、產銷率、資產負債率、治愈率、貧困發(fā)生率等,都可以類比比重進行考察。而量是帶單位的絕對數。如果是量,那就類似于平均數,既會涉及兩數之比增長量公式,也會涉及兩數之比增長率公式。

第二,注意題目考察兩數之比的增長量,還是增長率。如果問兩數之比的增長量。以比重為例,題干中會將兩個時期的比重進行對比,并且選項會用百分點描述數據;以平均數為例,題干中會將兩個時期的平均數進行對比,并且選項會用平均數對應的單位描述數據。如果問兩數之比的增長率。以平均數為例,題干中會將兩個時期的平均數進行對比,并且選項的數據類型應為百分數。

三、例題展示

【例1】2013年3月末,主要金融機構本外幣工業(yè)中長期貸款余額6.46萬億元,同比增長3.2%。其中,輕工業(yè)中長期貸款余額6824億元,同比增長7.6%;重工業(yè)中長期貸款余額5.77萬億元,同比增長2.7%。

問題:2013年3月末,輕工業(yè)中長期貸款余額占工業(yè)中長期貸款余額總體的比重與上年相比:

A.約上升0.4個百分點

B.約上升4個百分點

C.約下降0.4個百分點

D.約下降4個百分點

答案:A

【解析】此題題干中將兩個時期的比重進行對比,選項是百分點,故考察的是兩數之比的增長量。由材料可知,主要金融機構本外幣工業(yè)中長期貸款余額6.46萬億元,同比增長3.2%。輕工業(yè)中長期貸款余額6824億元,同比增長7.6%,所求為 ,結果為正,即上升0.4個百分點,故本題選A。

,結果為正,即上升0.4個百分點,故本題選A。

【例2】2014年某區(qū)限額以上第三產業(yè)單位共674家,實際收入1059.1億元,同比增長4.5%;實現(xiàn)利潤總額13.5億元,同比增長11.9%;從業(yè)人員達到58631人,同比下降4.3%。

問題:2014年該區(qū)限額以上第三產業(yè)單位平均每名從業(yè)人員創(chuàng)造的利潤比上年約:

A.下降7%

B.下降17%

C.上升7%

D.上升17%

答案:D

【解析】此題題干中將兩個時期的平均數進行對比,選項是百分數,故考察的是兩數之比的增長率。2014年該區(qū)限額以上第三產業(yè)實現(xiàn)利潤總額同比增長11.9%,從業(yè)人員數同比下降4.3%。利潤總額同比增長率(11.9%)大于從業(yè)人員數同比增長率(-4.3%),故2014年該區(qū)限額以上第三產業(yè)單位平均每名從業(yè)人員創(chuàng)造的利潤比上年上升了,排除A、B項。上升了 ,故本題選D。

,故本題選D。

學會兩數之比增長量和增長率的區(qū)別與聯(lián)系,可以幫助我們快速判斷題型并且正確做出題目,所以各位考生一定要記牢知識點,熟知考點,勤加練習。

更多精彩等待你發(fā)現(xiàn)

點擊分享此信息:

相關文章

相關文章